- 2022年上半期のグループ既存事業売上高は前年比8.9%増の約109億ユーロ(名目9.9%増)、全事業部門と地域で貢献

- 予想されたとおりの大幅な原材料費上昇による逆風が利益に影響:

- 営業利益(EBIT)*は前年比18.5%減の1,166百万ユーロ

- 売上高営業利益率(EBITマージン)*は10.7%(370ベーシスポイント減)

- 優先株(一株)あたり利益(EPS)*は為替変動の影響を除外すると20.8%減の1.95ユーロ

- 意義ある成長アジェンダの実施とコンシューマー向け事業のヘンケルコンシューマーブランドへの統合は良好に進展

- 2022年度見通しを更新:

- 既存事業売上高成長率:4.5~6.5%増

- 売上高営業利益率(EBITマージン)*:9.0~11.0%(変更なし)

- 優先株(一株)あたり利益(EPS)*は、為替変動の影響を除外して35~15%減となる見込み(変更なし)

2022/08/22 デュッセルドルフ、ドイツ

ヘンケル、売上高を大幅に伸ばし、戦略的アジェンダを推進

2022年売上高見通しを上方修正

*一時所得、一時費用およびリストラ費用を除く

2022年上半期、ヘンケルはグループ売上高で約109億ユーロを達成しました。これは、前年比8.9%増の既存事業売上高成長率に相当します。このプラスの進展は、すべての事業部門と地域の牽引によるものです。予想されたとおり、原材料価格や物流価格の大幅な上昇により、今年上半期の利益は影響を受けました。大幅な価格上昇、厳しいコスト管理、さらなる効率改善にもかかわらず、その影響をすべて相殺することはできませんでした。

ヘンケル最高経営責任者のカーステン・クノーベルは、「非常に厳しい環境でしたが、上半期の売上高はこれまでの通年予測を上回り、利益については、グループの2022年度見通しどおりに推移しました。この展開を受けて、グループ既存事業売上高成長率の通年見通しを上方修正し、売上高営業利益率(EBITマージン)と優先株(一株)あたり利益の見通しを確定しました」と述べています。

クノーベルはさらに、「当社では、意義ある成長戦略を着実に推進しており、2022年上半期にも良好な進捗を達成しました。世界各地の社員の多大な貢献に感謝します。アドヒーシブ テクノロジーズ(接着技術)事業部門は、モビリティ、コネクティビティ、サステナビリティなどの将来的な動向に焦点を当て、革新的なソリューションを提供するグローバルリーダーです。ランドリー&ホームケアとビューティーケアのコンシューマー向け事業の統合により、売上高約100億ユーロのマルチカテゴリープラットフォームが構築されようとしています。統合は順調に進んでおり、遅くとも2023年初めまでに、将来的なコンシューマーブランド事業を確立することを目指しています。事業部門の統合後、ポートフォリオをより一貫して最適化し、高い成長性と利益率を実現すべく、事業が推進されます」と述べています。

2022年度の見通しを更新

ヘンケルは、2022年度のグループ既存事業売上高成長率を4.5~6.5%増と見込んでいます(更新前:3.5~5.5%増)。接着技術事業部門では、既存事業売上高成長率8.0~10.0%増が見込まれます。ビューティーケア事業部門では、既存事業売上高成長率は3.0~1.0%減と予測されます(更新前:5.0~3.0%減)。ランドリー&ホームケア事業部門では、既存事業売上高成長率4.0~6.0%増が見込まれます(更新前:2.0~4.0%増)。グループレベルの調整後売上高営業利益率(EBITマージン)は、9.0~11.0%の範囲とこれまでと変わりません。調整後の優先株(一株)あたり利益(EPS)は、為替変動の影響を除外して、引き続き35~15%減と見込んでいます。

ロシアとベラルーシからの事業撤退を実行中

2022年4月、ヘンケルはロシアとベラルーシから事業撤退することを決定しました。ヘンケルはあらゆる選択肢を徹底的に評価し、今年末までにプロセスを完了する予定です。

2022年上半期のグループ売上高と利益実績

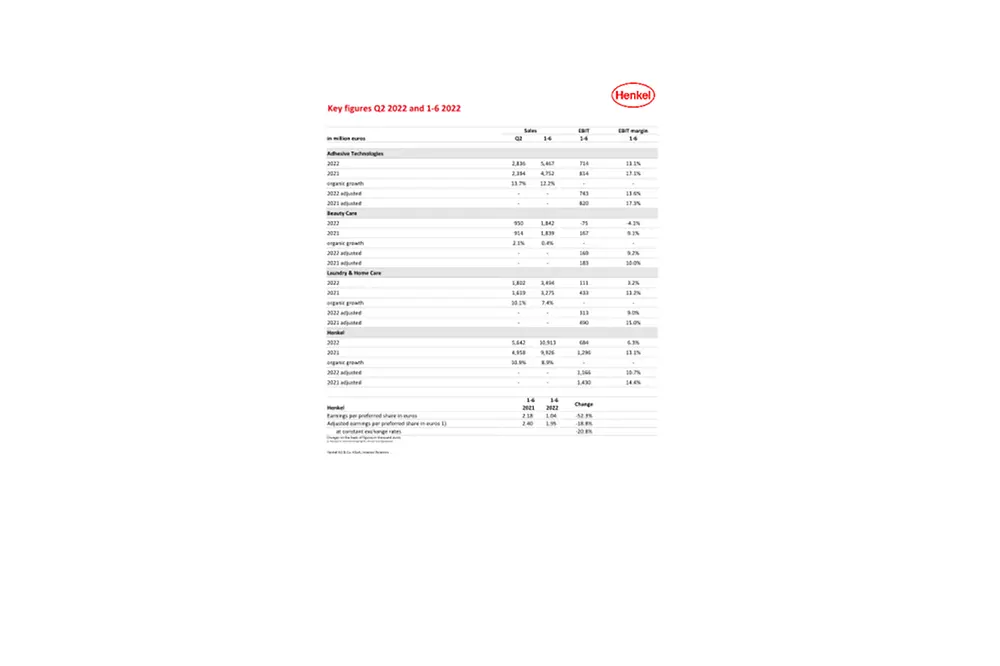

2022年上半期、ヘンケルのグループ売上高は10,913百万ユーロと、前年同期比9.9%増でした(第2四半期:5,642百万ユーロ、13.8%増)。為替変動と買収・売却の影響を除外した既存事業売上高は8.9%増と、大幅な成長を達成しました(第2四半期:10.9%増)。買収・売却により売上高に1.4%減のマイナスの影響がありました(第2四半期:1.8%減)。第2四半期初め以降は、ロシアとベラルーシからの事業撤退が発表された影響も含まれています。為替変動による影響により、売上高は2.4%増加しました(第2四半期:4.7%増)。これには、この報告期間の初めよりトルコで義務付けられたIAS第29号(ハイパーインフレ経済下における財務報告)適用による影響も含まれています。

今年上半期の売上高成長率は、主に接着技術事業部門が牽引しました。同部門は既存事業売上高成長率12.2%増と、2桁成長を達成しました。既存事業売上高成長率は、全事業分野で増加しました。ビューティーケア事業部門の今年上半期の既存事業売上高成長率は0.4%増でした。ヘアサロン向け事業は、既存事業売上高成長率で2桁成長を達成しました。これとは対照的に、コンシューマー向け事業は前年のレベルを下回りました。これは主に、ポートフォリオ改善策が発表されたことによるものです。ランドリー&ホームケア事業部門は、特にランドリー事業が2桁成長を達成したことにより、既存事業売上高成長率7.4%増を達成しました。今年上半期、ホームケア事業はプラスの既存事業売上高成長率を記録しました。

新興成長市場では、既存事業売上高成長率12.9%増と、2桁成長を達成しました(第2四半期:14.6%増)。成熟市場では、既存事業売上高成長率が5.5%増と非常に堅調でした(第2四半期:7.8%増)。

西欧地域の今年上半期の既存事業売上高成長率は2.2%増でした(第2四半期:4.8%増)。東欧地域の既存事業売上高成長率は23.2%増でした(第2四半期:26.3%増)。アフリカ・中東地域の既存事業売上高成長率は3.2%増でした(第2四半期:5.1%増)。北米地域の既存事業売上高成長率は9.2%増でした(第2四半期:11.7%増)。中南米地域の既存事業売上高成長率は16.9%増でした(第2四半期:18.5%増)。アジア太平洋地域の既存事業売上高成長率は6.1%増でした(第2四半期:6.9%増)。

今年上半期の調整後の営業利益(調整後EBIT)は1,166百万ユーロでした(前年同期1,430百万ユーロ)。この減少は主に、直接原材料価格の大幅な上昇によるものでした。

調整後売上高営業利益率(調整後EBITマージン)は、直接原材料価格の大幅な上昇により、14.4%から10.7%に減少しました。

2022年上半期の優先株(一株)あたり調整後利益は1.95ユーロでした。為替変動の影響を除外すると、これは前年同期比で20.8%の減少に相当します。この進展もまた、主に、直接原材料価格の大幅な上昇によるものです。

正味運転資本は、売上高の5.2%(前年同期:3.6%)と1.6パーセントポイント増で、これも原材料価格の急激な上昇の影響を受けました。

フリーキャッシュフローは46百万ユーロと、2021年度同期(471百万ユーロ)比で減少しました。これは、営業利益の減少と正味運転資本の増加により、営業活動によるキャッシュフローが減少したためです。

2022年6月30日時点での正味財務状況は、マイナス1,441百万ユーロとなりました(2021年12月31日時点ではマイナス292百万ユーロ)。この進展には、2022年2月に開始した自社株買いプログラムの費用約430百万ユーロと第2四半期に支払った配当金約800百万ユーロも含まれています。

2022年上半期の事業部門別業績

2022年上半期に、接着技術事業部門の名目売上高は15.0%増の5,467百万ユーロでした(第2四半期:2,836百万ユーロ、18.5%増)。既存事業売上高は12.2%増加しました(第2四半期:13.7%増)。この進展は、すべての事業部門と地域の牽引によるものです。2022年上半期の調整後の営業利益は743百万ユーロに達しました(前年同期820百万ユーロ)。調整後の売上高営業利益率は13.6%と、2021年上期を3.7%ポイント下回りました。これは、直接原材料価格の大幅な上昇により、収益が影響を受けたためです。

2022年上半期のビューティーケア事業部門の既存事業売上高は0.4%増でした(第2四半期:2.1%増)。名目売上高は、0.2%増の1,842百万ユーロでした(第2四半期:950百万ユーロ、3.9%増)。この成長は、ヘアサロン向け事業の前年の好調な業績を基盤とする堅調な業績により牽引されました。一方、コンシューマー向け事業は、主に2022年に発表されたポートフォリオ改善策実施により、前年のレベルを下回りました。2022年上半期の調整後の営業利益は169百万ユーロに達しました(2021年上半期183百万ユーロ)。調整後の売上高営業利益率は、前年同期の9.2%を0.8パーセントポイント下回りました。これにも直接原材料価格の上昇が影響しました。

ランドリー&ホームケア事業部門の2022年上半期の既存事業売上高成長率は7.4%増と大幅な増加を達成しました(第2四半期:10.1%増)。この成長は特に、ランドリー事業売上高の2桁成長により牽引されました。名目売上高は6.7%増の3,494百万ユーロでした(第2四半期:1,802百万ユーロ、11.3%増)。調整後の営業利益は313百万ユーロでした(前年同期490百万ユーロ)。調整後の売上高営業利益率も9.0%で、2021年上期を下回りました。これは特に、直接原材料価格の大幅な上昇によるものです。

「意義ある成長」アジェンダ:良好な進捗状況

ヘンケルは、意義ある成長アジェンダを追求しており、その達成に向けて明確な戦略的な枠組みを策定しています。戦略的な枠組みの主要な要素は、優れたポートフォリオ、イノベーション、サステナビリティ、デジタル化の領域における明確な競争優位性、および力強い企業文化に基づく未来を見据えたオペレーションモデルです。

2022年上半期も、ヘンケルは継続的に成長アジェンダの実施に一貫して取り組んでおり、すべての柱で順調な進捗を達成しました。ランドリー&ホームケア事業部門とビューティーケア事業部門を統合して、新たにヘンケルコンシューマーブランド事業部門を立ち上げることにより、意義ある成長アジェンダを次のレベルに引き上げるべく取り組んでいます。新しい事業部門は、ランドリー&ホームケアおよびヘアケアの2つのグローバルカテゴリーと、それを支える中央の管理部門、および4つの地域で構成されます。その他のカテゴリーは地域別に管理されます。これまでに、最初の4つの管理レベルが定義されました。ヘンケル最大の単一市場である米国では、9月以降、新組織が完全始動する予定です。

2つのコンシューマー向け事業部門の統合に伴い、また機能的なポートフォリオ管理の一環として、総売上高1,000百万ユーロ規模の事業やブランドについては現在見直しが行われています。これには、成長性と収益性に関するヘンケル社基準を満たさない事業の売却や中止が含まれます。2022年上半期には、ビューティーケアで複数の非中核事業から撤退するなど、すでに良好な進捗を達成しています。これはビューティーケアのポートフォリオ施策の一環で、売上高約200百万ユーロを対象として、今年末までの実施を目標としています。

また、買収を通じてポートフォリオをさらに強化しました。2022年7月には、資生堂のアジア太平洋地域におけるプロフェッショナルヘアビジネスの買収を完了しました。これに伴い、ヘンケルはプロフェッショナルヘアビジネスにおいて世界第2位となりました。

競争力を強化するため、ヘンケルはイノベーションのさらなる加速、差別化要因としてのサステナビリティの向上、デジタル化によるお客様の価値創造の拡大に重点を置きました。

ヘンケルの戦略の重要な柱は、成功裡に達成したイノベーションを通じて、市場で明確な差別化を図ることです。以上により、本年上半期の成長が大きく支えられました。例えば接着技術では、電気自動車バッテリー用に新しい防火コーティング剤を開発しました。新製品により、乗客の安全性を大幅に向上できるだけでなく、自動車業界の顧客にはコスト効率の良い生産を可能にします。ビューティーケアでは、ヘアケアブランドのSchauma(シャウマ)をリニューアルし、再生プラスチックを50~100%使用したサステナブルな包装材コンセプトでデザインを一新しました。ランドリー&ホームケア事業部門では、サステナブルでEコマース対応製品の拡張に支えられ、Persil(パーシル)が2桁成長を達成し、市場シェアがさらに拡大しました。

長期間にわたって、サステナビリティはヘンケル最大の強みの1つでした。サステナブルな管理がますます重視され、顧客や社会の期待が高まっている状況を反映するため、ヘンケルは今年初めに2030+ Sustainability Ambition Framework(2030年以降の意欲的なサステナビリティフレームワーク)を新たに導入して、長期的なサステナビリティ戦略を強化しました。既存の目標のほか、「地球環境の再生」、「地域コミュニティの繁栄」、「信頼されるパートナー」の3つの側面でさらに前進すべく、意欲的な長期目標を新たに設定しています。

ヘンケルは、2022年上半期にサステナビリティ面でさらに進展を達成しました。2030年までに生産拠点のCO2バランスをクライメートポジティブに転換するという目標を達成すべく、さらにヨーロッパの3施設でCO2ニュートラルなエネルギーで100%稼働するように転換しました。さらに、再生可能原料の使用にも継続的に取り組んでいます。BASF社との提携により、化石由来原料約110,000トンが再生可能なカーボン源に置き換えられています。

イノベーションとサステナビリティのほか、ヘンケルはデジタル化を競争力強化の重要な手段として定義してきました。今年上半期には、デジタルチャネルを通じた売上割合が全事業部門で2桁成長を遂げ、20%を超えました。2022年上半期に、接着技術事業部門は、Eコマースプラットフォームを通じて2桁成長を達成しました。また、ヘアプロフェッショナル事業のeShopではブランドや製品を拡充することで、2桁成長を記録しました。さらに、ランドリー&ホームケアでもEコマース対応製品を拡充しています。これには、新しい統合技術プラットフォームRAQNが貢献しました。

ヘンケルの戦略的枠組みの重要な構成要素は、効率的で迅速な未来を見据えたオペレーションモデルです。ヘンケルは、2020年に開始した変更をさらに拡張しました。デジタルユニットであるHenkel dxの極めて効率的な構造により、安定したコストでITプロジェクト投資を増額できます。

意義ある成長アジェンダのもう1つの重要な要素は、ヘンケルの企業文化をさらに発展させ、企業文化の変革を加速することです。当社は、協力を重んじる文化の醸成を目指しています。ヘンケルはこの目標を達成し、社員の能力をさらに高めるため、本年上半期にもさまざまな施策を開始しました。

その一例として、ランドリー&ホームケア事業部門とビューティーケア事業部門の統合に関連して、包括的な変更管理プログラムを開始しました。このプログラムでは、変更スキルの向上とチームの変革を重点としています。さらに、2025年までに全管理職レベルで男女平等を達成する目標に向けて、ヘンケルはさらに具体的な対策を講じ、ダイバーシティ、エクイティ&インクルージョン週間などのイニシアチブを開始しました。包括的な「スマートワーク」コンセプトの一環として、社員のメンタルヘルスとウェルビーイングを中心に新しいイニシアチブが導入されました。

クノーベルは、「新型コロナウイルス感染症(COVID-19)パンデミック(世界的大流行)やウクライナ戦争の影響に直面しましたが、今年上半期に既存事業売上高と報告売上高が大幅に増加しました。予想されたとおり、当社の業績は、原材料コストおよび物流コストの大幅な上昇により影響を受けました。これは、2022年度最新の見通しにも反映されています。私たちは、意義ある成長に向けた戦略的アジェンダの実行で良好な進捗を達成していることを誇りに思っています。今後も、このように全体的に厳しい環境でも、一貫して戦略を追求していきます」と述べています。

本文書には、将来的な事業展開、財務成績、その他の出来事、ヘンケルに関連する将来的な進展などに関する記述が含まれています。これらは将来の見通しに関する記述に相当する可能性があります。将来の見通しに関する記述は、「予期する」、「意図する」、「計画する」、「予測する」、「思われる」、「予測する」などの語を用いて特徴づけられています。こうしたステートメントは、Henkel AG&Co.KGaAの経営陣による現在の予測と前提に基づくものです。こうしたステートメントは、将来予測の実現を確約するものでは決してありません。将来的な業績とヘンケルおよび関連企業の業績は、多くのリスクならびに不確実な要因によって、本稿の将来予測とは(プラスにもマイナスにも)大きく異なる場合があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや前もって正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。

本文書には、適用可能な財務報告枠組みの中で明確に定義されていない代替的業績指標であるか、またはそのような可能性のある補足的な財務指標が含まれています。ヘンケルの純資産、財務状況または経営成績を評価する際は、これらの補足的な財務指標を単独で解釈すべきではなく、また連結決算報告書に適用される財務報告枠組みに従って表示されたヘンケルの純資産、財務状況または経営成績の代替的な指標と見なすべきではありません。類似の名称の代替的業績指標を報告または記載している他の企業は、かかる指標を、ヘンケルとは異なる方法で計算している可能性があります。

本資料は情報提供のみを目的としており、投資助言を提供するものではなく、有価証券の売却の申し出または購入の勧誘を構成するものではありません。

カーステン・クノーベル、最高経営責任者

マルコ・スウォボダ、財務(最高財務責任者)/購買部門担当

Cover: Half-year financial report 2022

1 / 3