- 2022年度の通期決算:

- グループ売上高:22,400百万ユーロ、既存事業売上高*は8.8%増

- 営業利益(EBIT)**:2,300百万ユーロ(13.7%減)

- EBITマージン**:10.4%(3.0パーセントポイント減)

- 優先株(一株)あたり利益(EPS)**:3.90ユーロ(為替変動の影響調整後17.8%減)

- 予定配当金は前年度と同水準:優先株(一株)あたり1.85ユーロ

- 「意義ある成長」アジェンダの良好な進展

- 新たな事業部門「コンシューマーブランド」を創設

- 重点分野でサステナビリティを推進

- 2023年度の見通し:さらなる成長が見込まれる

- 既存事業売上高成長率;1.0~3.0%

- EBITマージン**:10.0~12.0%

- 優先株(一株)あたり利益(EPS)**:±10.0%(為替変動の影響調整後)

2023/03/14 デュッセルドルフ ドイツ

ヘンケル、2022年度に大幅な売上増を達成 – 2023年度はさらなる成長に向けた体制が整う

*事業撤退の発表による2022年度第2四半期以降のロシアの既存事業売上高への影響と、トルコで義務付けられたIAS第29号(ハイパーインフレ経済下における財務報告)適用による影響を除く

**一時所得、一時費用およびリストラ費用を除く

ヘンケル最高経営責任者のカーステン・クノーベルは「2022年は非常に厳しい年でしたが、大幅な増収と堅調な利益を達成しました。また、重要な戦略的施策も実行しました。当社は、原材料価格と物流コストの大幅な上昇を、値上げと継続的な効率向上によって部分的に補うことができました。これは、約22,400百万ユーロという過去最高の売上高と2,300百万ユーロの営業利益に表れています。これに基づき、株主の皆様には前年度並みの安定配当を維持する予定です。また、コンシューマー向け事業をコンシューマーブランド事業部門に統合することで、ここ数十年で最も大規模な変革的な取り組みの一つを順調に立ち上げることができました。世界各地の社員の献身的な努力と強固な企業文化、明確な長期成長戦略のおかげで、私たちは全体として昨年度の難局をうまく乗り切ることができました。私は、ヘンケルがこの困難な時代を乗り切り、意欲的な目標を達成するための体制が十分に整っていると考えています。当社はアドヒーシブ テクノロジーズ(接着技術)事業部門とコンシューマーブランド事業部門の2つの事業部門がけん引し、今年度もさらなる成長を遂げる態勢を整えています」と述べています。

2022年度のグループ業績

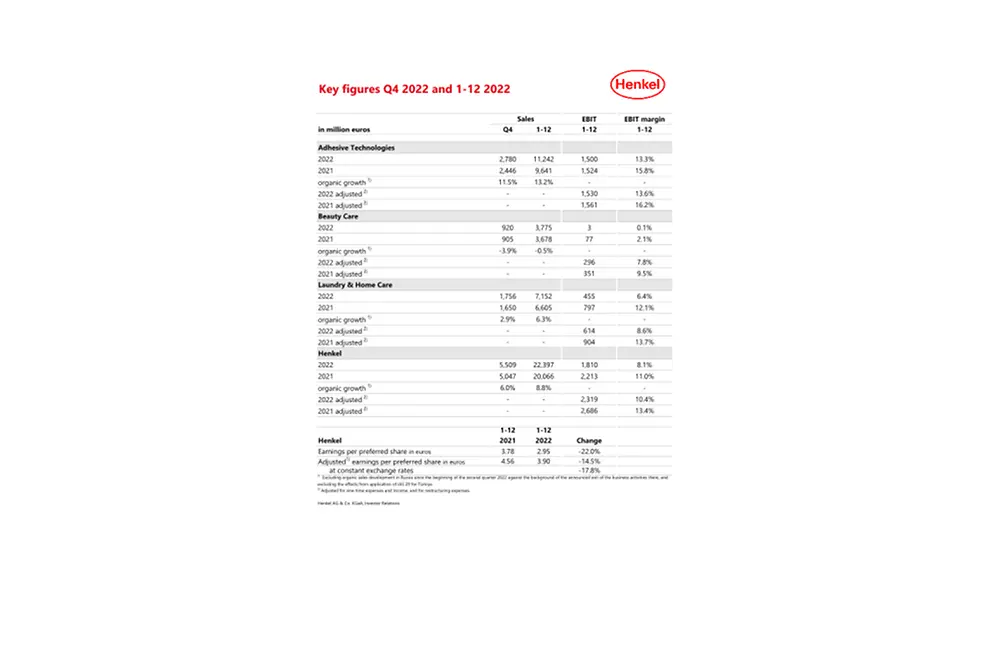

ヘンケルグループの売上高は2022年度に22,397百万ユーロを達成しました。これは、名目成長率11.6%に相当し、全事業部門で値上げを行ったことで、既存事業売上成長率は8.8%という大きな伸びを示しました。買収と売却の売上高への影響は1.1%減とわずかにマイナスでした。為替は、売上高に対して3.9%増とプラスに影響を与えました。

接着技術事業部門は全事業が好調に推移した結果、13.2%という2桁の既存事業売上高成長率を達成しました。ビューティーケア事業部門の既存事業売上高は0.5%減とわずかに減少しました。ヘアプロフェッショナル事業の継続的な回復が見られた一方で、特にビューティーケアのコンシューマー向け事業が、ポートフォリオ施策の実施により影響を受けました。ランドリー&ホームケア事業部門は、特にランドリーケア事業分野が大きく成長し、既存事業売上高成長率は6.3%と大幅な伸びを示しました。

新興成長市場の既存事業売上高成長率は13.3%と2桁台の成長を達成しました。成熟市場においては、5.2%という好調な既存事業売上高を記録しました。

調整後の営業利益(調整後EBIT)は、2021年度の2,686百万ユーロに対し、2022年度は13.7%減の2,319百万ユーロとなりました。原材料価格や物流価格の大幅な上昇が、グループの収益を圧迫し、値上げやコスト削減、生産・サプライチェーンにおける効率改善の継続的な取り組みによってもその影響をすべて相殺することはできませんでした。

2022年度の調整後の売上高営業利益率(調整後のEBITマージン)は10.4%と、前年の水準(2021年:13.4%)を下回りました。

調整後の優先株(一株)あたりの利益は14.5%減の3.90ユーロ(前年:4.56ユーロ)となりました。為替変動の影響を除外すると、調整後優先株(一株)あたり利益は17.8%減少しました。

正味運転資本比率は4.5%となり、前年から2.3%ポイント上昇しました。この正味運転資本の増加には、直接材料の価格の大幅上昇が大きく寄与しています。

フリーキャッシュフローは653百万ユーロとなり、前年度(2021年:1,478百万ユーロ)を大幅に下回りました。これは、正味運転資本の増加と、営業利益の減少に伴う営業活動からのキャッシュフローの減少に起因します。

純財務状況は1,267百万ユーロ(2021年12月31日時点ではマイナス292百万ユーロ)の減少となりました。これには、2022年2月に開始した自社株買いプログラム関連の支出や第2四半期の配当金支払いも反映されています。

経営委員会、監査委員会、株主委員会は、2023年4月24日の年次総会において、優先株(一株)あたり1.85ユーロ、普通株(一株)あたり1.83ユーロで、前年度と同水準の配当金を提案する予定です。配当性向は46.6%と、目標レンジの30~40%を上回っていますが、これは製品価格と物流コストの大幅な上昇がこれまでにない程に利益を圧迫した状況を反映しています。この配当額は、ヘンケルグループの強固な財務基盤と純負債の少なさが可能にするものです。これにより、ヘンケルは株主の皆様に対する配当継続性を維持することができます。

2022年度の事業部門別実績

2022年度の接着技術事業部門の売上高は16.6%増加し、11,242百万ユーロでした。既存事業売上高は13.2%増加しました。この売上の増加は、2桁の値上げの効果が寄与したものです。調整後の営業利益は、1,530百万ユーロとなり、前年の水準(2021年:1,561百万ユーロ)をわずかに下回りました。調整後の売上高利益率は、13.6%(前年は16.2%)となりました。これは主に、直接材料の大幅な価格上昇の影響を受け、売上総利益率が低下したことによるものです。

2022年度のビューティーケア事業部門の売上高は、2.6%減の3,775百万ユーロでした。既存事業売上高は0.5%の微減となりました。これは好調・不調の動きが相まった結果です。ヘアプロフェッショナル事業が大幅増収を達成した一方で、コンシューマー向け事業の内部成長は、ポートフォリオ施策の実施の影響により前年のレベルを下回りました。調整後の営業利益は269百万ユーロでした(前年:351百万ユーロ)。調整後の売上高営業利益率は7.8%に低下しました(前年:9.5%)。これは、売上総利益率の低下に加え、マーケティングと広告への投資がわずかに増加したことも一因となっています。

ランドリー&ホームケア事業部門の2022年度の売上高は、8.3%増加し、7,152百万ユーロとなりました。既存事業売上高は6.3%増加しました。売上高の増加は、販売量が減少したなかで値上げによる効果があったことによるものです。調整後の営業利益は614百万ユーロで、前年度(904百万ユーロ)を下回りました。調整後の売上高営業利益率は8.6%に低下しましたが、主に原料価格と物流価格の大幅な上昇に伴う売上総利益率の低下と、マーケティング・広告費の増加によるものです。

2023年度の見通し

世界経済は2023年度も弱含みで推移すると見込まれます。現在の見通しによると、2023年度の世界経済は人件費の上昇とエネルギーコスト、製品価格の高止まりにより、インフレが続くと予想されます。これに関連して、直接原料の平均価格は、2022年度の年間平均との対比で、1桁台前半から半ばまで上昇すると予想されます。さらに、金利は例年よりも大幅に高い水準で推移する可能性があります。そのため、工業製品需要は前年よりも抑制されたものとなり、また、ヘンケルの消費財事業の主要分野における消費者需要の成長モメンタムは鈍化すると考えられます。また、ロシアでの事業活動は、2023年の第1四半期末までに売却する予定です。

これらの要因を考慮に入れて、ヘンケルは2023年度の既存事業売上高の成長率を1.0~3.0%と見込んでおり、両事業部門の成長率もこの範囲内に収まる見込みです。調整後の売上高営業利益率(調整後のEBITマージン)は10.0~12.0%となる見込みです。調整後の売上高営業利益率は、接着技術では13.0~15.0%、コンシューマーブランド事業部門では7.5~9.5%となる見込みです。為替変動の影響を除外した場合の優先株(一株)あたり利益(EPS)については、±10.0%の範囲となることが見込まれます。

「意義ある成長」アジェンダを着実に実施

マクロ経済面や地政学的な厳しい環境にもかかわらず、ヘンケルは2022年度も一貫して戦略を実行し続けました。事業とブランドのポートフォリオのさらなる拡充、イノベーション、サステナビリティ、デジタル化の領域における競争力の強化、オペレーションモデルの最適化、企業文化の育成に取り組みました。2022年度の重要な戦略的焦点は、ランドリー&ホームケア事業部門とビューティーケア事業部門をコンシューマーブランド事業部門に統合したことでした。

コンシューマーブランド事業部門を新設

2022年1月末、ヘンケルはここ数十年で最も大規模な変革的な取り組みの一つである、2つのコンシューマー向け事業を統合し、「コンシューマーブランド」という事業部門にすることを発表しました。2023年初頭に設立したこの新事業部門に、Persil(パーシル)やSchwarzkopf(シュワルツコフ)などの代表的ブランドやヘアプロフェッショナル事業を含むコンシューマー向けブランド全般を集約しました。これにより、2022年度の実績で11,000百万ユーロ程度あった売上高を将来的に成長させるためのマルチカテゴリープラットフォームを構築します。

ヘンケルはこの統合により、消費財事業、ひいてはグループ全体の収益性を高め、さらなる成長の勢いを生み出そうとしています。この目標を達成するために、グローバルなランドリー&ホームケアおよびヘアカテゴリーを中心としたポートフォリオにおいては、魅力的な成長と利益率が期待できる戦略的な事業とブランドに焦点を当てていくことになります。統合を通して、大きなシナジー効果が見込まれ、その一部は、イノベーション、サステナビリティ、デジタル化などの戦略的優先事項への重点投資や、事業部門の利益率と成長プロファイルの強化に充てられる予定です。

中期的には、(再投資前で)500百万ユーロ程度の正味コスト削減効果を見込んでいます。営業・管理体制の見直し、より的を絞った広告・マーケティング活動、サプライチェーンの最適化などによるシナジーが期待できます。施策は2段階に分けて行われます。第1段階では、2023年末までに施策を実施する予定で、年間約250百万ユーロの正味コストの削減を実現し、2024年以降の収益に本格的な影響を与える予定です。2022年にはすでに約60百万ユーロの削減が達成されています。

また、コンシューマーポートフォリオの変革においても大きな進展を遂げました。売上高1,000百万ユーロ規模の事業やブランドの見直しを発表していました。2022年には、約400百万ユーロがすでに実行され、そのうち約200百万ユーロはポートフォリオの最適化施策に関連し、残りの200百万ユーロは売却によるものです。その結果、オーラルケアとスキンケアカテゴリーからの全面的な撤退と、一部のボディケア市場からの撤退というポートフォリオの根本的な転換を行いました。ヘンケルは今後もポートフォリオの見直しを継続し、複雑さを低減させていきます。

実施の第2段階は、サプライチェーンの卓越性に焦点を当てます。この目的のために、ヘンケルは自社の生産体制の効率を向上し、契約製造業者のネットワークと調達コストを最適化したいと考えています。また、「コンシューマーに対して一つのヘンケル」の原則のもと、最適化されたロジスティクス機能で商業統合を推進したいと考えています。現在、統合の第二段階が開始されており、施策は2025年末までにその大部分が実施される予定です。これらの施策により、2026年以降、年間約150百万ユーロの追加のコスト削減効果を完全に実現できるものと見込んでいます。同時に、第2段階では約250百万ユーロの一時費用と、資本支出が発生します。2023年に発生する影響額は、今期の見通しに織り込み済みです。

「意義ある成長」アジェンダのすべての戦略的柱で一貫した進展

積極的なポートフォリオ管理の一環として、事業の中止や売却に加え、ヘンケルは買収を通じてポートフォリオをさらに発展させてきました。アジア太平洋地域における資生堂のヘアサロン向け事業を買収し、プレミアムヘアケア、カラーリング、スタイリング製品で、この魅力的な市場での地位を強化しました。接着技術事業部門では、ヘンケルは2つの技術の買収により、画期的な表面技術や熱管理ソリューションの専門知識を拡大しました。

2022年、ヘンケルは再び数多くのイノベーションを市場に投入したほか、重要なトレンドに対応し、お客様とコンシューマーに価値を創出しました。接着技術事業部門では、急成長する電気自動車バッテリー市場向けの新しい導電性コーティング剤を発売しました。この技術は、バッテリーセル内の導電性を最大30%向上させることでバッテリーの性能を高め、製造工程における全体的なエネルギー消費量を20%以上削減することを可能にします。例えば、ビューティーケア事業部門では、ヘンケルの毛髪技術に関する優れた専門知識に基づき、独自の色彩効果を実現する画期的ヘアカラー「Colour Alchemy(カラーアルケミー)」を発売しました。また、ランドリー&ホームケア部門では、Somat(ソマット)ブランドから食洗機用の画期的なクリーニングジェルを発売しました。

さらに、ヘンケルは事業のサステナビリティを一層確固たるものとしています。昨年、新たな志と目標を掲げた「2030年以降の意欲的なサステナビリティフレームワーク」を発表しました。2022年、ヘンケルは再生可能エネルギーによる電力の割合を70%に引き上げ、2030年までにクライメートポジティブな事業運営を行うという目標に近づきました。また、再生可能素材やリサイクル原料の使用を増やすなど、製品ポートフォリオのサステナビリティを強化しています。ヘンケルはBASF社との提携により、バイオマスバランスプロセスの一環として、欧州で製造するコンシューマー向け製品の最大11万トンの化学由来原料を再生可能な原料に置き換えることを目指しています。さらに、特定の持続可能性目標の達成に関連する650百万ユーロの社債も発行しています。

ヘンケルはデジタル化にも積極的に取り組んでおり、グループの売上高に占めるデジタルチャネルを通じた売上割合は20%を超えました。また、社内のデジタル部門、デジタルビジネスの体制がさらに最適化されたほか、デジタルビジネスプラットフォームRAQNが大きく貢献する形で新たなビジネスチャンスが創出されています。

未来を見据えたオペレーションモデルに関しては、2022年はランドリー&ホームケア事業部門とビューティーケア事業部門の統合に注力しました。

また、ヘンケルの企業目的である「Pioneers at heart for the good of generations」と、ヘンケルの確立された「リーダーシップコミットメント」に基づき、企業文化をさらに強化しました。これに関して、ヘンケルは新しい研修・育成プログラムを継続的に実施したほか、モバイルワーク、労働環境の設計、社員の健康への取り組みにグローバルな枠組みを提供する包括的な「スマートワーク」コンセプトを引き続き実施しました。

カーステン・クノーベルは「私たちは、コンシューマーブランド事業部門によって、コンシューマー向け事業と全社の収益性を伴った成長のための基盤を築いたと確信しています。接着技術事業部門では、サステナビリティ、モビリティ、コネクティビティなどのメガトレンドに組織として焦点を当てており、この事業部門の世界的なマーケットリーダーとしてのポジションを活用して、今後数年間で成長率と収益性をさらに高めたいと考えています。このように、私たちは体制を整えています。私たちには正しい戦略と強力なチームが存在します。私たちは意欲的な目標を達成し、『意義ある成長』アジェンダを着実に実行できると確信しています」と述べています。

※2023年3月7日にドイツ・ヘンケル本社が発表したプレスリリースの日本語訳版です。本業績レポートは英語が原本であり、その内容・解釈については英文原本が優先します。

本情報には、Henkel AG & Co. KGaA.の経営陣による現在の予測および仮定に基づく将来の見通しが含まれています。将来予測に関する記述とは、英文中expect, intend, plan, anticipate, believe, estimateなどの語句や同様の表現の使用を指しています。この情報に含まれる将来予測は、弊社経営陣による現時点での予測と予想に基づくものです。これらの記述は、その予測が結果的に正しくなることを保証するものではありません。Henkel AG & Co. KGaA.とその関連会社が実際に達成する将来の業績と結果は、多くのリスクと不確実性に左右されるため、将来予測に関する記述とは大きく異なる可能性があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや事前に正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。

本資料には、適用される財務報告枠組みの中で明確に定義されておらず、代替的業績指標(非GAAP指標)であるかまたはその可能性のある補足的な財務指標が含まれています。これらの補足的な財務指標は、単独で解釈すべきではなく、また連結決算報告書に適用される財務報告枠組みに従って表示されたヘンケルの純資産、財務状況または経営成績の代替的な指標と見なすべきではありません。類似の名称の代替的業績指標を報告または記載している他の企業は、かかる指標を、ヘンケルとは異なる方法で計算している可能性があります。

本資料は情報提供のみを目的としており、投資助言を提供するものではなく、有価証券の売却の申し出または購入の勧誘を構成するものではありません。

2022年アニュアルレポート(表紙)

カーステン・クノーベル、最高経営責任者

マルコ・スウォボダ、財務(最高財務責任者)/購買部門担当

1 / 3