- 2025年上半期のグループ既存事業売上高は、前年同期比ほぼ横ばいの104億ユーロ(既存事業売上高0.1%減、第2四半期0.9%増)

- 営業利益(EBIT)*は1,614百万ユーロに増加(0.2%増)

- EBITマージン*は15.5%に改善(60ベーシスポイント増)

- 優先株(一株)あたり利益(EPS)*は2.81ユーロに増加、為替変動の影響調整後5.0%

- 「意義ある成長」アジェンダの実行がさらに進展

- 厳しい市場環境の中、グローバルメガトレンドへの明確な注力により、アドヒーシブ テクノロジーズ(接着技術)事業部門の競争力とレジリエンスを強化

- コンシューマーブランド事業部門の販売量の大幅改善 ― 上位10ブランドの既存事業売上高が堅調に増加

- 2025年度業績見通しを更新

- 既存事業売上高成長率:1.0~2.0%(修正前:1.5~3.5%)

- 調整後の売上高利益率:14.5~15.5%(修正前:14.0~15.5%)

- 調整後の優先株(一株)あたり利益(EPS):為替変動の影響調整後1桁台前半~後半のパーセンテージで増加(変更なし)

2025/08/18 デュッセルドルフ ドイツ

ヘンケル、上半期は売上成長が加速し、粗利益と収益の堅調な伸びを達成

ヘンケルは、年初の緩やかなスタートの後、第2四半期の業績に後押しされて、2025年上半期、既存事業売上高の成長を加速させました。それとともに、収益性も大きく改善しました。ヘンケル最高経営責任者のカーステン・クノーベルは、「既存事業売上高成長率の改善には両事業部門が貢献しましたが、コンシューマーブランド事業部門の販売量が引き続き増加したことが特に大きく寄与しました。これが、価格改定と相まって、第2四半期の既存事業売上高の成長につながりました。接着技術事業部門は上半期、価格と販売量のバランスのとれた展開により、既存事業売上高の成長を達成しました」と述べています。

クノーベルはさらに、「加えて、上半期はEBITマージンが大幅に上昇しました。その主な要因となったのは、両事業部門の非常に好調な粗利益と有利な事業構成です。また、効率性もさらに改善し、コンシューマーブランド事業部門のコスト削減目標を、達成あるいは上回る見込みで順調に推移しています。それとともに、将来の成長ポテンシャルを高めるため、ブランドとテクノロジーへの投資も継続しています」と強調しました。

2025年度業績見通し

2025年上半期に達成された業績と下半期の想定に基づき、ヘンケルは2025年度の業績見通しを更新しました。

クノーベルはこの見通しについて、「私たちは、2025年度についてさらに収益性の高い成長が望めると予想しており、下半期により力強い売上成長を見込んでいます。新たな見通しでは、厳しいマクロ経済環境が両事業部門の既存事業売上高に与える影響を考慮するとともに、粗利益の増加、ポートフォリオ最適化措置の効果、社内の効率性改善を反映して、収益性の見通しを引き上げました。また、この新たな見通しは、グローバルな関税協定の現時点で予測可能な影響を引き続き考慮したものとなっており、年間を通じてのヘンケルの事業展開に関する現在の市場予測とおおむね一致しています」と説明しています。

ヘンケルは、2025年度グループ既存事業売上高成長率を1.0~2.0%と見込んでいます(修正前:1.5~3.5%)。接着技術事業部門の既存事業売上高成長率は2.0~3.0%と予想しています(修正前:2.0~4.0%)。コンシューマーブランド事業部門の既存事業売上高成長率は0.5~1.5%と予想しています(修正前:1.0~3.0%)。グループの調整後の売上高利益率(調整後EBITマージン)は引き上げられ、14.5~15.5%と見込んでいます(修正前:14.0~15.5%)。事業部門別の調整後の売上高利益率は、接着技術事業部門については16.5~17.5%(修正前:16.0~17.5%)、コンシューマーブランド事業部門では14.0~15.0%(修正前:13.5~15.0%)と予想しています。調整後の優先株(一株)あたり利益(EPS)は、引き続き、為替変動の影響を除外すると1桁台前半~後半のパーセンテージで増加すると見込んでいます。

2025年上半期の売上高および利益の推移

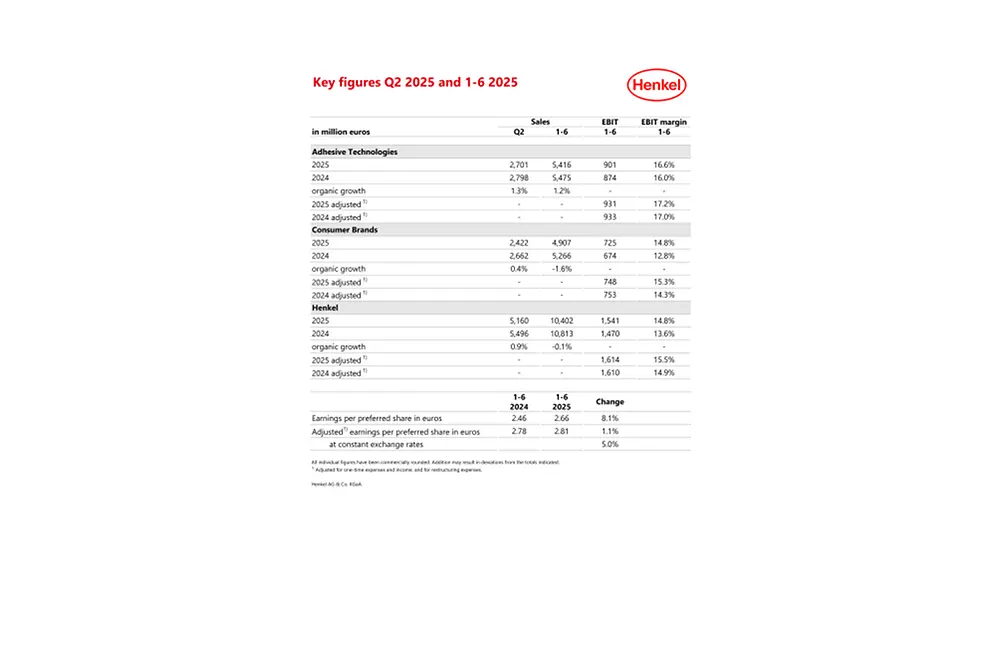

2025年上半期のグループ売上高は10,402百万ユーロとなり、名目売上高は前年同期比で3.8%減でした(第2四半期:5,160百万ユーロ、6.1%減)。為替変動による影響で売上高は減少し、マイナス2.8%でした(第2四半期:マイナス4.1%)。買収・売却による売上高への影響はマイナス0.9%でした(第2四半期:マイナス2.9%)。2025年4月の北米での小売ブランド事業売却はマイナスの影響を与えましたが、昨年両事業部門で行われた「Seal for Life」と「Vidal Sassoon」の買収はプラスに寄与しました。為替変動と買収・売却の影響を除外した既存事業売上高は0.1%減と前年同期からほぼ横ばいとなり、(第2四半期:0.9%増)両事業部門の価格改定がこれに寄与した結果です。一方、上半期のグループ全体の販売量は小幅な減少となりました。これは主に、厳しい地政学的・マクロ経済的環境が、特に第1四半期に北米で工業用需要と消費者マインドの両方に影響を及ぼしたことによるものです。

2025年上半期の接着技術事業部門の既存事業売上高は、主にモビリティ&エレクトロニクス事業本部に牽引され、1.2%の伸びを達成しました(第2四半期:1.3%増)。コンシューマーブランド事業部門の既存事業売上高は1.6%減となりました(第2四半期:0.4%増)。ヘア事業本部では既存事業売上高が増加しましたが、ランドリー&ホームケア事業本部とその他コンシューマー向け事業本部で既存事業売上高が減少しました。

欧州地域と北米地域の既存事業売上高成長率は、厳しい地政学的・マクロ経済的環境を主な要因として、それぞれ1.9%減(第2四半期:1.8%減)、3.4%減(第2四半期:1.2%減)となりました。一方、IMEA(インド・中東・アフリカ)地域の既存事業売上高成長率は9.1%と大幅な伸びを達成しました(第2四半期:13.9%増)。中南米地域の既存事業売上高成長率は0.4%となりました(第2四半期:0.6%減)。アジア太平洋地域の既存事業売上高成長率は3.4%と大幅な伸びを達成しました(第2四半期:3.1%増)。

調整後の営業利益(調整後EBIT)は、前年同期の1,610百万ユーロから小幅増の1,614百万ユーロでした。

グループの調整後の売上高利益率(調整後EBITマージン)は、前年同期の14.9%から60ベーシスポイント増の15.5%となりました。

優先株(一株)あたり利益は2.66ユーロに増加しました(前年同期:2.46ユーロ)。優先株(一株)あたり調整後利益は、前年同期の2.78ユーロから1.1%増の2.81ユーロとなりました。為替変動の影響を除外した優先株(一株)あたり調整後利益は5.0%増加しました。

第2四半期の売上高に対する正味運転資本比率は前年同期の5.2%から0.8パーセントポイント増の6.0%となりました。

フリーキャッシュフローは485百万ユーロとなり、前年同期の水準(772百万ユーロ)を下回りました。その主な要因は、正味運転資本の増加と有形固定資産および無形資産への投資にともなう支出の増加です。

2025年6月30日時点での純財務状況は、マイナス494百万ユーロとなりました(2024年12月31日時点:マイナス93百万ユーロ)。

2025年上半期の事業部門別業績

接着技術事業部門では、2025年上半期の既存事業売上高は1.2%増加しました(第2四半期:1.3%増)。これには価格と販売量のバランスのとれた展開が寄与しました。名目売上高は1.1%減の5,416百万ユーロと、前年同期の水準をわずかに下回りました(第2四半期:2,701百万ユーロ)。

上半期における接着技術事業部門の既存事業売上高成長を特に大きくけん引したのはモビリティ&エレクトロニクス事業本部です。同事業本部の既存事業売上高は2.8%と堅調な伸びを達成しました(第2四半期:2.5%増)。この伸びに寄与したのは、エレクトロニクス事業部の既存事業売上高の2桁成長とインダストリアル事業部の既存事業売上高の非常に大幅な増加です。一方、オートモーティブ事業部は厳しい市場環境により売上高が減少しました。パッケージング&コンシューマーグッズ事業本部の既存事業売上高は安定した成長を記録しました(第2四半期:0.4%増)。パッケージング事業部では既存事業売上高が小幅な減少となりましたが、コンシューマーグッズ事業部の既存事業売上高増によって相殺されました。クラフトマン、コンストラクション&プロフェッショナル事業本部の既存事業売上高は0.6%増となりました(第2四半期:0.8%増)。特にコンストラクション事業部の既存事業売上高の堅調な伸びが大きく寄与しました。コンシューマー&クラフトマンおよびジェネラルマニュファクチャリング&メンテナンス事業部は、前年同期比で安定した推移を見せました。

調整後の営業利益は、前年同期の水準をわずかに下回る931百万ユーロとなりました。一方、調整後の売上高利益率(調整後EBITマージン)は、前年同期の17.0%から上昇して17.2%となりました。これは主に有利な事業構成によるものです。

コンシューマーブランド事業部門では、既存事業売上高は前年同期比で1.6%減となりました(第2四半期:0.4%増)。名目売上高は4,907百万ユーロ(第2四半期:2,422百万ユーロ)で、前年同期比6.8%減となりました。同事業部門の価格は前年同期に比べて好調に推移しました。一方、販売量は、北米や欧州などの主要市場における厳しい消費者環境が主な要因となって減少しました。

ランドリー&ホームケア事業本部の上半期の既存事業売上高成長率は2.6%減となりました(第2四半期:0.9%減)。ホームケア事業の既存事業売上高は、主に食器用洗剤カテゴリーの既存事業売上高の非常に大幅な伸びに牽引されて増加しました。一方、ランドリーケア事業の既存事業売上高は減少しました。2025年上半期のヘア事業本部の既存事業売上高成長率は0.9%増となりました(第2四半期:3.2%増)。コンシューマー向け事業では、主にヘアカラーカテゴリーの非常に大幅な成長とヘアスタイリングカテゴリーの堅調な伸びに牽引されて、既存事業売上高が堅調に増加しました。プロフェッショナル向け事業の既存事業売上高は、特に北米地域における厳しい消費者環境を要因として、小幅な減少となりました。その他コンシューマー向け事業本部の上半期の既存事業売上高は、北米と欧州地域のボディケア事業の不振を主な要因として、4.2%減となりました(第2四半期:1.7%減)。

調整後の営業利益は748百万ユーロと、前年同期の水準をわずかに下回りました。調整後の売上高利益率(調整後EBITマージン)は、前年同期の14.3%から大幅に増加して15.3%となりました。その主な要因は、ポートフォリオの継続的な価値向上と、サプライチェーンの最適化により達成されたコスト削減です。

「意義ある成長」アジェンダの実行がさらに進展

ヘンケルは、2025年上半期も「意義ある成長」アジェンダの戦略的優先事項を着実に実行し、順調な進展を遂げました。

接着技術事業部門では、モビリティ、コネクティビティ、デジタライゼーション、アーバナイゼーション、サステナビリティといったグローバルメガトレンドに対する明確な注力が、厳しい市場環境の中で競争力とレジリエンスの向上につながっています。例えば、サステナビリティの分野では、効果的で環境効率の高いソリューションを通じて、さまざまな業界のお客様のサステナビリティ目標達成を支援しています。コンシューマーブランド事業部門では、ポートフォリオ最適化措置をさらに進めており、今では上位10ブランドが売上高の約60%を占めています。第2四半期には、これらの上位10ブランドの既存事業売上高が、価格と販売量のバランスのとれた展開に牽引されて、3%以上増加しました。

ヘンケルは、競争力をさらに強化するため、魅力的な事業分野における強力なイノベーションに注力しています。2025年上半期も引き続き、これらのイノベーションが両事業部門の成長を後押ししました。接着技術事業部門では、サステナブルでカスタマーセントリックなイノベーションに明確に焦点を合わせることにより、金属パッケージ事業の1桁台後半の成長を達成し、市場を凌駕していま

す。このセグメントの一例が、業界初の低温・低泡タイプの缶洗浄剤です。このイノベーションは、大幅な省エネと最大25%の節水により、効率的かつ持続可能な飲料缶の製造を可能にしています。ヘンケルは過去3年間でこの分野の事業規模を3倍に拡大しました。コンシューマーブランド事業部門では、現在進行中の新ブランド「Creme Supreme」のさらなる市場への展開が、第2四半期のコンシューマー向けヘアカラーカテゴリーの大幅な成長に寄与しました。「Creme Supreme」は、革新的なボンディング技術を採用した、髪にやさしい初のヘアカラー剤です。この製品は、微細な結合によって髪の構造を強化し、毛髪繊維をよりしっかりと結びつけます。また、髪を包み込む保護層を形成し、切れ毛を防ぎます。

カーステン・クノーベルは「2025年度の出だしは低調でしたが、第2四半期は、特にコンシューマー向け事業に関して、売上高の大幅な改善を達成することができました。それとともに、両事業部門で収益性が大幅に向上し続けています。これは、ヘンケルの変革がすでに成功していることの証しです。長期的により一層有利な立場を築き、さらに競争力を高めるために、この変革を引き続き推進していきます。私たちは、未来の成功に向けヘンケルの変革を進めながら、明確な戦略の下、さらに収益性の高い成長に向けて順調に前進しています」と述べています。

*一時所得、一時費用、およびリストラ費用を除く

※2025年8月7日にドイツ・ヘンケル本社が発表したプレスリリースの日本語訳版です。本業績レポートは英語が原本であり、その内容・解釈については英文原本が優先します。

本情報には、Henkel AG & Co. KGaA.の経営陣による現在の予測および仮定に基づく将来の見通しが含まれています。将来予測に関する記述とは、英文中expect, intend, plan, anticipate, believe, estimateなどの語句や同様の表現の使用を指しています。この情報に含まれる将来予測は、弊社経営陣による現時点での予測と予想に基づくものです。これらの記述は、その予測が結果的に正しくなることを保証するものではありません。Henkel AG & Co. KGaA.とその関連会社が実際に達成する将来の業績と結果は、多くのリスクと不確実性に左右されるため、将来予測に関する記述とは大きく異なる可能性があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや事前に正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。

本資料には、適用される財務報告枠組みの中で明確に定義されておらず、代替的業績指標(非GAAP指標)であるかまたはその可能性のある補足的な財務指標が含まれています。これらの補足的な財務指標は、単独で解釈すべきではなく、また連結決算報告書に適用される財務報告枠組みに従って表示されたヘンケルの純資産、財務状況または経営成績の代替的な指標と見なすべきではありません。類似の名称の代替的業績指標を報告または記載している他の企業は、かかる指標を、ヘンケルとは異なる方法で計算している可能性があります。

本資料は情報提供のみを目的としており、投資助言を提供するものではなく、有価証券の売却の申し出または購入の勧誘を構成するものではありません。

Cover: Half-year Financial Report 2025

カーステン・クノーベル、最高経営責任者

マルコ・スウォボダ, 最高財務責任者 兼 購買部 シェアードサービス担当

1 / 3