- 売上高は 48億3,500万ユーロ: 既存事業売上高は1.1%増、 名目売上高は4.5%減で、為替変動によるマイナスの影響が8.6%

- 調整後*の売上高営業利益率(EBITマージン)のさらなる改善: 50べーシスポイント増の17.4%

- 調整後*の優先株(一株)あたり利益(EPS)の増加: 1.4%増の1.43ユーロ、為替変動 によるマイナスの影響が6.4%

- 北米では、第2四半期中にサービスレベルが通常に戻る予定

- 2018年度の見通しを再確認

* 一時所得、一時費用およびリストラ費用を除く

2018/05/14 デュッセルドルフ、ドイツ

ヘンケル、既存事業売上高の増加と、利益率および一株あたり利益のさらなる向上を実現

ヘンケル最高経営責任者のハンス・ファン・バイレンは、「北米での消費財ビジネスが配送の問題に直面したにもかかわらず、ヘンケルは第1四半期に堅調な進展をとげることができました。既存事業売上高が増加し、調整後のEBITマージンもさらに改善されています。また、為替変動によるマイナスの影響が非常に大きかったにもかかわらず、調整後の優先株(一株)あたり利益も増加しました。このような業績に基づいて2018年度の見通しを再確認しており、当社は今後も収益性の高い成長を続けるために力を尽くしていきます」 と述べています。

ハンス・ファン・バイレンは、「第1四半期に、当社は並外れて大きい為替変動によるマイナスの影響に直面し、それが報告書の売上高に8.6%、約440百万ユーロの影響を及ぼしました。営業利益および一株当たり利益も、この為替変動によるマイナスの影響を受けました」との説明を加え、「アドヒーシブ テクノロジーズ(接着技術)事業部門では、既存事業売上高が非常に力強い伸びを示しました。一方、ランドリー&ホームケア事業部門とビューティーケア事業部門の売上高は前年のレベルを下回りましたが、その原因は主に3月に報告した北米における消費財ビジネスの配送問題でした。第2四半期中には、通常のサービスレベルに戻る見通しです」と述べています。

2018年第1四半期の売上高および利益

2018年第1四半期の売上高は4,835百万ユーロでした。為替変動と売却・買収の影響を除外した既存事業売上高は、1.1%増となりました。為替変動によるマイナスの影響は、売上高に8.6%の影響を与えました。 また、売却・買収の貢献は3.0%に達しました。名目売上高は、前年同期比で4.5%減少しています。

接着技術事業部門の既存事業売上高は4.7%増と、非常に力強い伸びを示しました。北米の消費財ビジネスで配送問題が生じたことから、ビューティーケア事業部門の既存事業売上高は前年同期比で4.3%減となりました。ランドリー&ホームケア事業部門は、既存事業売上高が0.7%とわずかに減少しています。

新興市場の既存事業売上高は6.9%増と非常に力強く、今期もグループの既存事業売上高の成長に平均を上回る貢献を果たしました。北米の消費財ビジネスで配送問題が生じたことから、成熟市場の既存事業売上高は2.8%減となっています。

西欧地域での既存事業売上高は0.2%増、東欧地域での既存事業売上高は7.6%増、アフリカ・中東地域での既存事業売上高は8.6%増を達成しました。北米地域では消費財ビジネスの配送問題により、既存事業売上高は6.5%の減少となっています。中南米地域での既存事業売上高は7.3%増、アジア太平洋地域での既存事業売上高は4.2%増を達成しました。

調整後の営業利益(EBIT)は842百万ユーロで、2017年第1四半期(854百万ユーロ)より1.4%減少しました。為替変動が6.2%のマイナスの影響を及ぼしています。

調整後の売上高営業利益率(EBITマージン)は、0.5パーセンテージポイント増の17.4%でした。

調整後の優先株(一株)あたり利益(EPS)は、1.41ユーロから1.4%増の1.43ユーロとなりました。 EPS成長率は、為替変動によって6.4%のマイナスの影響を受けました。

売上高に対する正味運転資本は、6.2%と、2017年第1四半期(4.9%)のレベルを上回りました。

2018年3月31日の時点で、ヘンケルの正味財務状況はマイナス3,247百万ユーロでした (2017年12月31日の時点ではマイナス3,225百万ユーロ)。

事業部門別実績

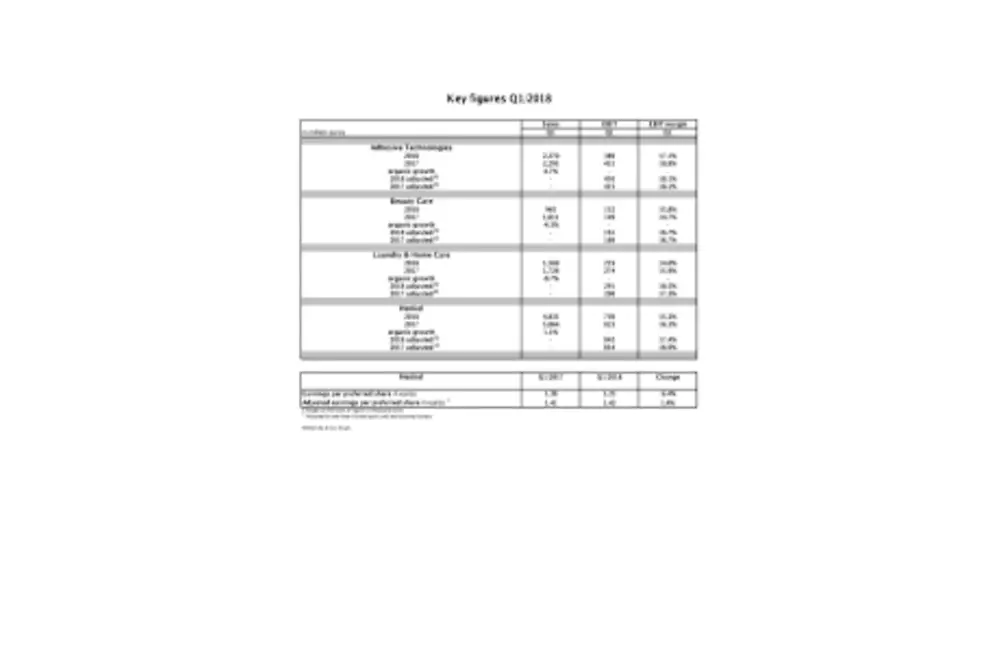

接着技術事業部門は、第1四半期の既存事業売上高が4.7%増と、非常に力強い伸びを示しました。名目売上高は、前年同期の2,295百万ユーロに対し、2,270百万ユーロとなっています。調整後の営業利益は410百万ユーロに達しましたが、2017年第1四半期をわずかに下回りました。調整後の売上高営業利益率は、前年同期と同じ18.1%でした。

ビューティーケア事業部門の既存事業売上高は、第1四半期に4.3%減少しました。北米の配送問題による影響を除外すれば、売上高はおおよそ前年同期と同レベルになる状況でした。名目売上高は、前年同期の1,011百万ユーロに対し、965百万ユーロでした。 調整後の営業利益は161百万ユーロに達しましたが、前年同期と比較して4.6%減少しました。調整後の売上高営業利益率は、着実な伸びを見せて16.7%に達しました。

ランドリー&ホームケア事業部門は、第1四半期の既存事業売上高が 0.7%減と、わずかに減少しました。 北米の配送問題による影響を除外すれば、ランドリー&ホームケア事業部門の売上高は順調に伸びるところでした。名目売上高は、前年同期の1,726百万ユーロに対し、1,569百万ユーロでした。調整後の営業利益は291百万ユーロで、2017年第1四半期より2.5%減少しました。調整後の売上高営業利益率は1.2パーセンテージポイント増加して、18.5%になっています。

2018年度の見通しを再確認

ヘンケルは、今年度中は変わりやすく不確かな市場環境が続くものと予想しています。為替相場は依然として大幅に変動していくと思われます。ヘンケルでは引き続き、米ドルがユーロに対して2017年の水準に比べて弱くなっていくとともに、新興成長市場の重要な通貨の一部でも価値の低下が生じると予想しています。さらに、原材料および梱包の価格が前年と比較して上昇を続けると予想しています。

ヘンケルは2018年度について、2018年3月からの最新の見通しを再確認しました。既存事業売上高成長率は2~4%を見込み、接着技術事業部門とランドリー&ホームケア事業部門がこの範囲内で成長し、ビューティーケア事業部門は0~2%の範囲で成長すると予想しています。調整後の売上高営業利益率(EBITマージン)については、3事業部門すべての貢献によって、17.5%を超える水準まで上昇すると予想しています。為替市場の不安定、とくに米ドルの傾向により、調整後の優先株(一株)あたり利益はユーロで5~8%の増加を見込んでいます。

(本プレスリリースは、2018年5月9日にドイツ・ヘンケル本社が発表したプレスリリースの翻訳版です)

本プレスリリースにおける将来予測は、弊社経営陣の知見と現在の予測に基づくものです。将来予測は、英文中 ”expect“ “intend ” “ plan ” “ predict” “assume” “believe” “estimate” “anticipate” “forecast”等の語や同様の表現を用いて特徴づけられています。こうしたステートメントは、将来予測の実現を確約するものでは決してありません。将来のヘンケル社および関連企業の業績は、多くのリスクならびに不確実な要因によって、本稿の将来予測とは異なる場合があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや前もって正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。