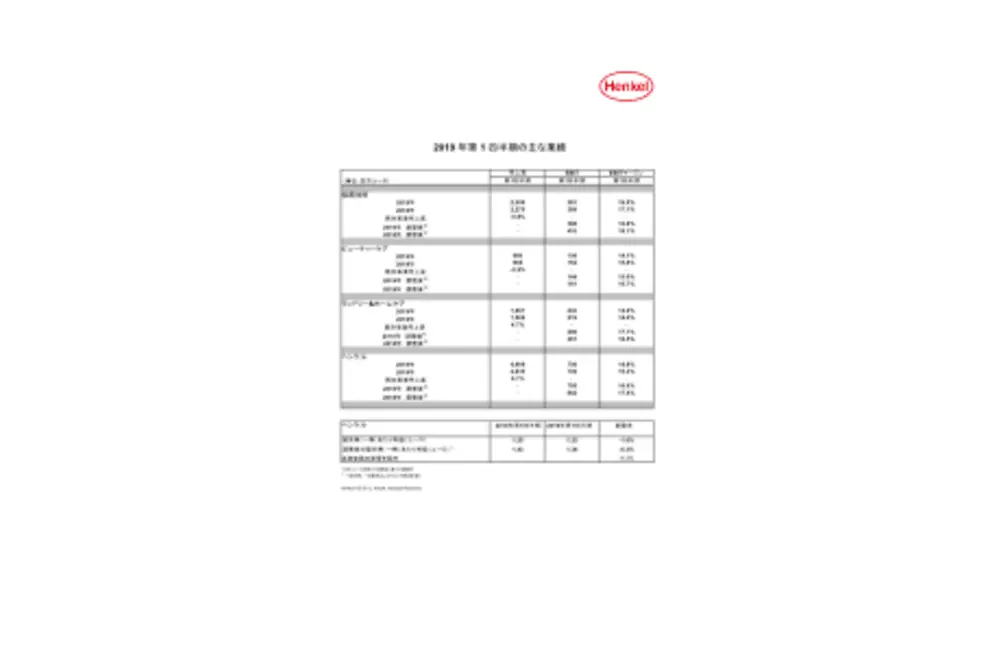

- 売上高は2.8%増の4,969百万ユーロ、既存事業売上高は0.7%増

- 調整後*の営業利益(EBIT)は5.6%減の795百万ユーロ

- 調整後*の売上高営業利益率(EBITマージン)は140べーシスポイント減の16.0%

- 調整後*の優先株(一株)あたり利益(EPS)は1.34ユーロを達成(為替変動の影響を除外すると6.3%減)

- フリーキャッシュフロー(純現金収支)は好調な伸び:523百万ユーロ

- 成長と競争力強化に投資

*一時所得、一時費用およびリストラ費用を除く

2019/05/10 デュッセルドルフ、ドイツ

ヘンケル、第1四半期売上高は順調な伸びを記録

ヘンケル最高経営責任者のハンス・ファン・バイレンは、「厳しさを増す市場環境にもかかわらず、ヘンケルの第1四半期の売上高は、既存事業売上高、名目売上高ともに順調な伸びを記録しました。グループ全体で見た調整後の売上高営業利益率および調整後の優先株(一株)あたり利益は、見通しの範囲内となりました」と述べています。

全体として2019年度第1四半期の業績には、ばらつきが出ました。予想していた通り、アドヒーシブ テクノロジーズ(接着技術)事業部門は、様々な産業で工業生産が低迷したことによる影響を受けたものの、今年後半には改善されると予想しています。

一般消費者向け事業部門では、ビューティーケア事業部門の業績が予想を下回りました。プロフェッショナル事業部門は、新ブランドとイノベーションの立ち上げに成功し引き続き優れた業績をあげている一方、リテール事業部門が西欧や中国などの主要地域で低迷しました。当社はビューティーケア事業部門の成長拡大と業績改善を目的とした対策を打ち出し、この状況を打開していく考えです。

一方で、ランドリー&ホームケア事業部門は好調なスタートを切りました。当事業部門においても、イノベーションと新製品の立ち上げが業績を支えました」

成長と競争力強化に投資

ハンス・ファン・バイレンは「当社は今後、事業の一層の強化に注力するとともに成長とデジタル化に投資し、通年の目標実現に向け、引き続き体制改革を進めていきます」と述べています。

ヘンケルは今年の初め、一般消費者向け事業部門を中心にさらなる成長機会を捉えるため、そしてデジタル化をより一層加速するために、成長投資を増額することを発表しました。そのほか、競争力の一層の強化を目的としてさまざまな対策を実施しています。

2019年の見通しを再確認

ハンス・ファン・バイレンは「当社は2019年の見通しを再確認しました。今年度の既存事業売上高を2~4%増と予想しています。また、調整後の売上高営業利益率(EBITマージン)は16~17%増を見込んでいます。調整後の優先株(一株)あたり利益(EPS)については、為替変動の影響を除外して前年比一桁台半ばのパーセンテージで減少すると予想されます」と述べています。

2019年度第1四半期の売上高および利益

2019年度第1四半期の売上高は、2.8%増の4,969百万ユーロでした。為替変動と買収・売却の影響を除外した既存事業売上高は、0.7%増となりました。買収・売却の貢献は0.6%でした。為替変動による売上高への影響はプラス1.5%でした。

接着技術事業部門の既存事業売上高は、主にエレクトロニクスおよび自動車セクターの減速により、0.8%減となりました。ビューティーケア事業部門の既存事業売上高は、西欧地域および中国でリテール事業が低迷したことを主な理由に、前年同期比で2.2%減となりました。ランドリー&ホームケア事業部門は、主要市場で新製品およびイノベーションの立ち上げに成功したことから、既存事業売上高が4.7%増と非常に好調でした。

新興市場の既存事業売上高は2.2%増と好調で、今期もグループの既存事業売上高の成長に平均を上回る貢献を果たしました。成熟市場の既存事業売上高は0.4%減となりました。

西欧の既存事業売上高は1.3%減少、東欧の既存事業売上高は6.5%増加、アフリカ・中東の既存事業売上高は13.5%増加しました。北米の既存事業売上高は1.1%増加、中南米の既存事業売上高は8.0%増加、アジア太平洋地域の既存事業売上高は前年同期比で8.8%減少しました。

調整後の営業利益(EBIT)は795百万ユーロとなり、前年同期(842百万ユーロ)から5.6%減少しました。

調整後の売上高営業利益率(EBITマージン)は、前年同期比1.4%パーセンテージポイント減の16.0%でした。

調整後の優先株(一株)あたり利益(EPS)は、前年同期の1.43ユーロを6.3%下回る1.34ユーロとなりました。為替変動の影響を除外しても、EPSは同じく6.3%減です。

売上高に対する正味運転資本は6.6%で、前年同期(6.2%)のレベルを上回りました。

フリーキャッシュフローは523百万ユーロで、前年同期(22百万ユーロ)から大幅に増加しました。これは、当社が優れたフリーキャッシュフロー創出力を有していることを示しています。

2019年3月31日時点では、正味財務状況はマイナス2,478百万ユーロでした(2018年12月31日時点では、マイナス2,895百万ユーロ)。

事業部門別実績

接着技術事業部門の第1四半期の既存事業売上高は0.8%減と、前年同期をわずかに下回りました。名目売上高は、1.7%増の2,309百万ユーロでした。調整後の営業利益は388百万ユーロに達したものの、前年同期の410百万ユーロを下回りました。調整後の売上高営業利益率は、前年同期の18.1%に対して16.8%となりました。

第1四半期のビューティーケア事業部門の既存事業売上高は、2.2%減となりました。名目売上高は、前年同期の965百万ユーロに対し、960百万ユーロとなっています。調整後の営業利益は144百万ユーロ、調整後の売上高営業利益率は15.0%で、いずれも前年同期を下回りました。

ランドリー&ホームケア事業部門の第1四半期の既存事業売上高は、4.7%増を記録しました。名目売上高は、6.3%増の1,667百万ユーロに達しました。調整後の営業利益は286百万ユーロで、前年同期と比較して1.9%減少しました。調整後の売上高営業利益率は17.1%に達したものの、前年比を下回りました。

※本プレスリリースは、2019年5月7日にドイツ・ヘンケル本社が発表したプレスリリースの日本語訳版です。本プレスリリースは英語が原本であり、その内容・解釈については英文プレスリリースが優先します。